|

|

交通费是企业生产经营中必不可少的成本费用,我国现行的交通费报销凭证依交通工具种类而各有不同。企业取得的交通费票据在报销和抵扣进项税时应当关注以下四个方面:

第一,乘车人,应为与公司签订了劳动合同的员工,以及作为用工单位接收的劳务派遣员工。其他人员乘车产生的交通费不得抵扣进项税,如外聘讲师、律师产生的交通费。

第二,用途,用于一般计税项目的旅客运输服务可以抵扣进项税。若用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,不得抵扣进项税,如因公司团建、员工探亲和招待客户等产生的交通费等。

第三,区域,可抵扣进项税的旅客运输服务,仅限于国内旅客运输。国际旅客运输服务适用增值税零税率,不得抵扣进项税。

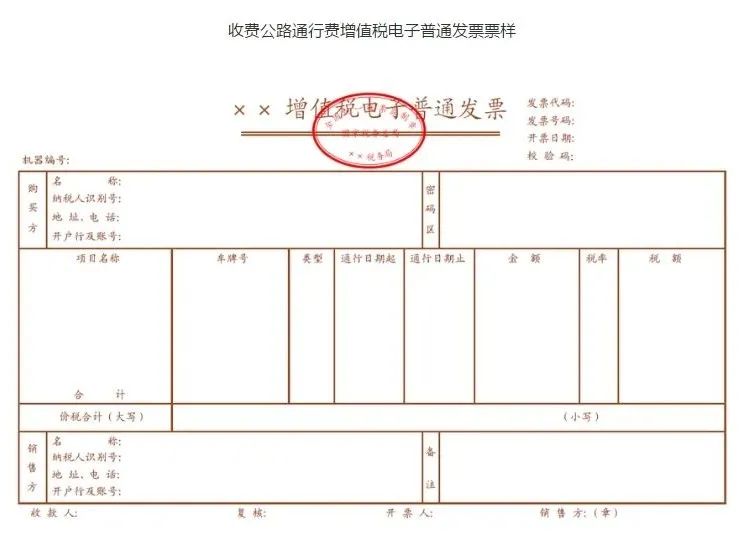

第四,取得合规的抵扣凭证,目前可以作为进项税额抵扣的凭证有:增值税专用发票(含带有“增值税专用发票”字样全面数字化的电子发票)、增值税电子普通发票、注明旅客身份信息的航空运输电子客票行程单、铁路车票以及公路、水路等其他客票。

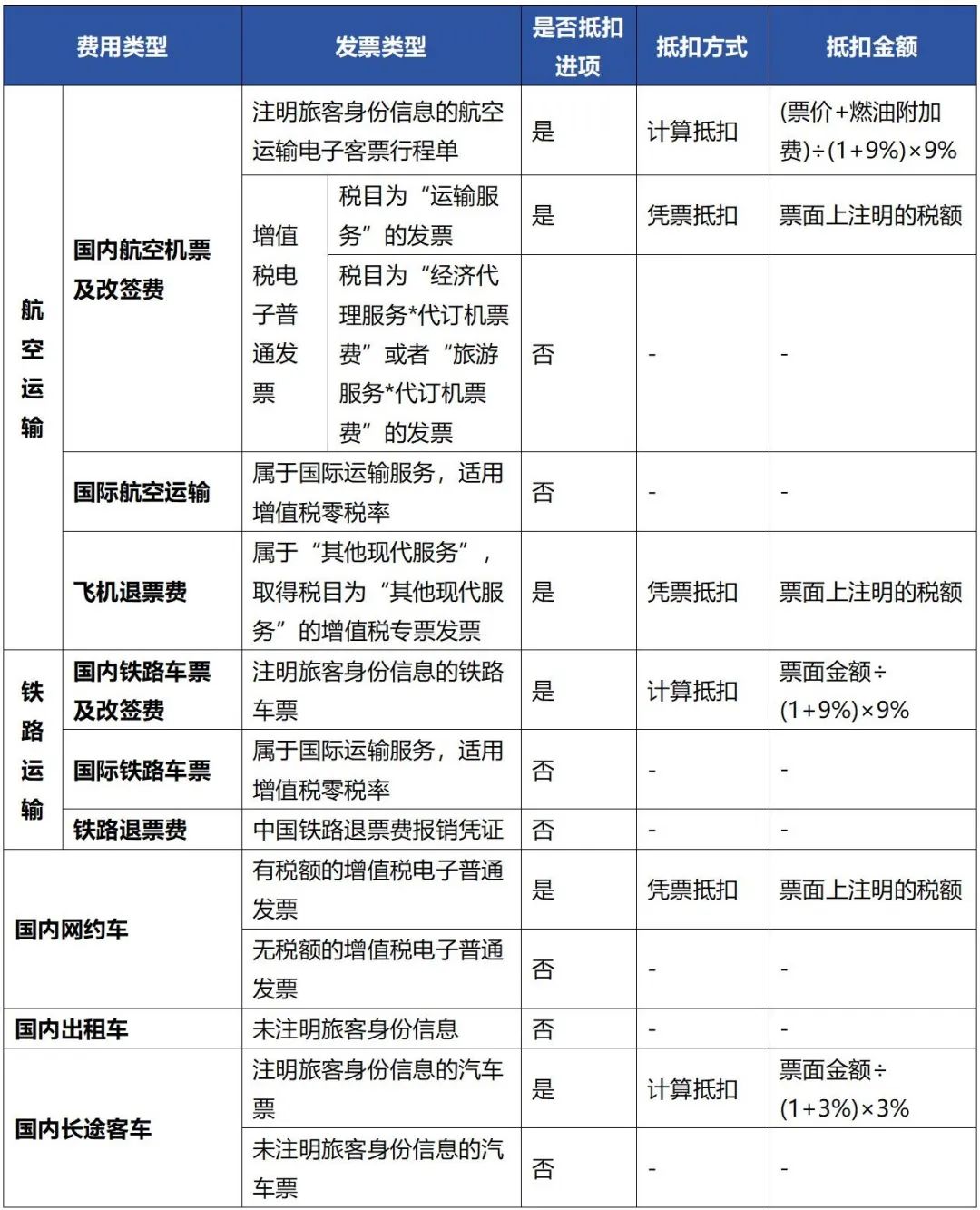

综合以上因素,华政税务整理了常见的各类交通费票据能否作为进项税抵扣凭证,以及如何确定可抵扣进项税金额,详见表1和表2。

▲ 表1 车票

▲ 表2 通行费

交通费抵扣进项税的情况比较复杂,企业在实际报销时还应该注意哪些问题?华政税务总结归纳了六个高频问题,供大家参考。

问题一:我公司员工乘坐飞机出差,取得航空代理公司(如携程)开具的税目税率为“经济代理服务*代订机票费6%”或者“旅游服务*代订机票费6%”的增值税电子普通发票可以抵扣进项税吗?

答:航空代理公司提供的是经济代理服务或旅游服务,而非国内旅客运输服务,因此贵公司取得税目税率为“经济代理服务*代订机票费6%”或“旅游服务*代订机票费6%”的增值税电子普通发票不得按照“国内旅客运输服务”的规则抵扣进项税额。

问题二:我公司员工乘坐飞机或火车出差,因改签行程支付的改签费,可以抵扣进项税吗?

答:飞机或火车的改签费属于航空或铁路运输企业提供国内旅客运输服务收取的价外费用的范畴,扣除方式参照飞机或火车正票票价的抵扣方式抵扣进项税。

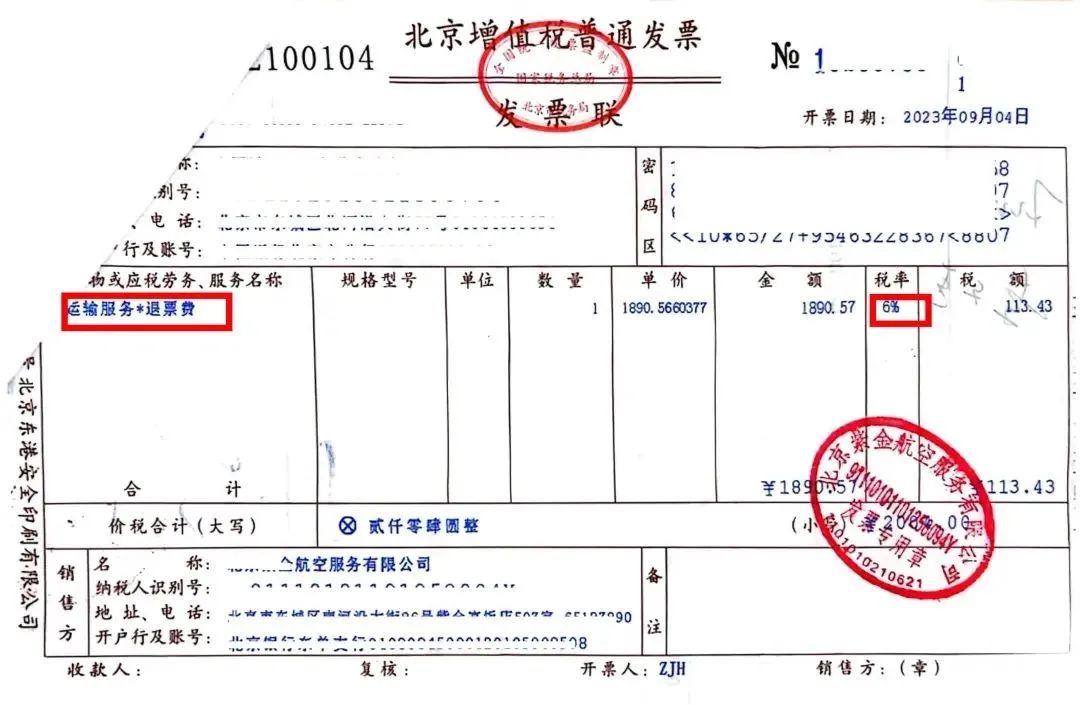

问题三:我公司员工乘坐飞机出差,因行程取消导致飞机退票产生的退票费,取得图1的发票属于合规票据吗?可以抵扣进项税吗?

▲ 图1

答:根据《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)规定,纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。因此,退票费属于“其他现代服务”范畴,不属于“国内旅客运输服务”,需取得“其他现代服务”的增值税专用发票才可抵扣进项税,进项税抵扣金额为票面注明的税额。

贵公司取得的上述发票为不合规票据,原因有两点:第一,退票费属于“其他现代服务”范畴,而非“国内旅客运输服务”,适用税目错误;第二,因为运输服务的增值税税率为9%,而此张发票税率为6%,税目税率不匹配。此张发票不仅不得作为进项税抵扣凭证,也不得作为企业所得税税前扣除凭证。

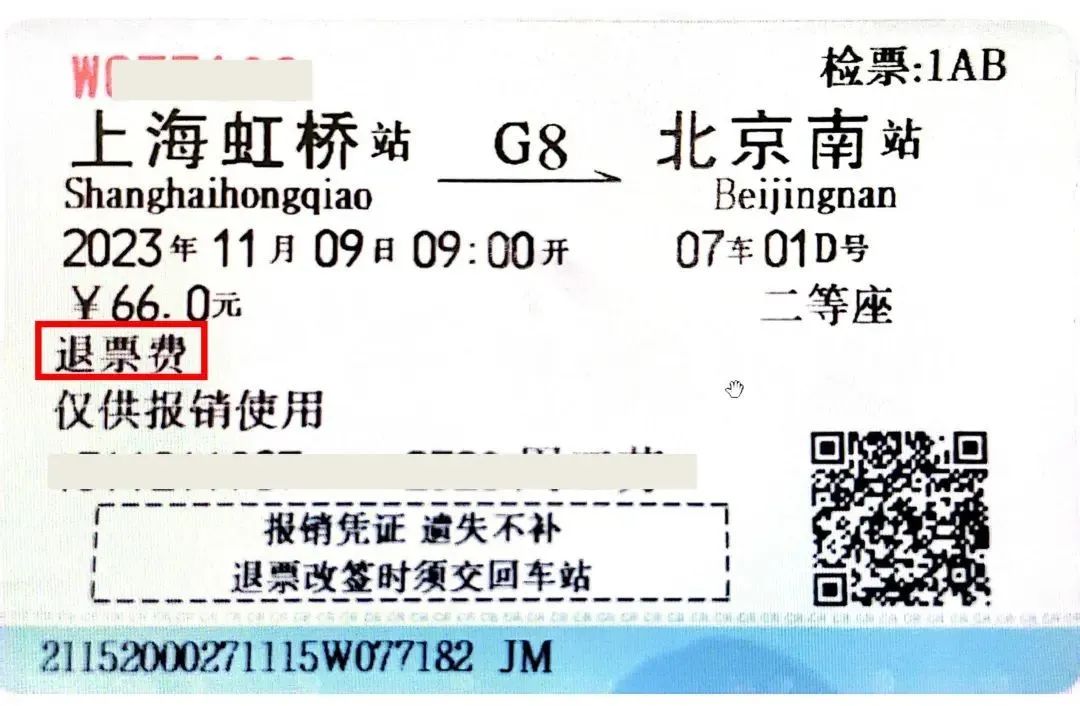

问题四:我公司员工乘坐高铁出差,因行程取消导致高铁退票产生的退票费,取得图2的中国铁路退票费报销凭证可以抵扣进项税吗?

▲ 图2

答:退票费属于“其他现代服务”范畴,不属于“国内旅客运输服务”。因此,贵公司取得中国铁路退票费报销凭证不能作为进项税额抵扣凭证,不得抵扣进项税。

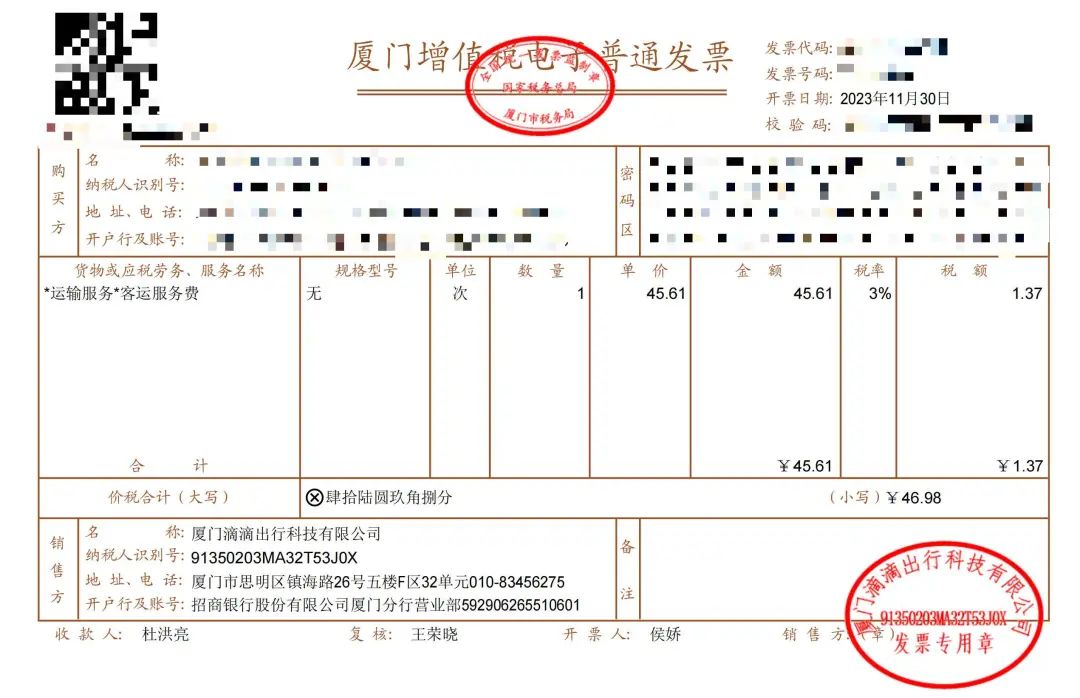

问题五:2023年,我公司员工出差乘坐网约车,取得税目税率为“运输服务3%”的增值税电子普通发票,如图3,票面未注明旅客身份信息,属于合规票据吗?可以抵扣进项税吗?

▲ 图3

答:根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,一般纳税人发生公共交通运输服务可以选择适用简易计税方法计税,征收率为3%。滴滴公司提供的网约车服务属于公共交通运输服务,所以税目税率为“运输服务3%”的增值税电子普通发票属于合规票据。

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,取得国内旅客运输服务的增值税电子普通发票的,按照发票上注明的税额抵扣进项税。贵公司取得图3的“运输服务3%”的增值税电子普通发票可以作为进项税抵扣凭证,可凭发票上注明的税额抵扣的进项税,且发票上无需注明旅客身份信息。

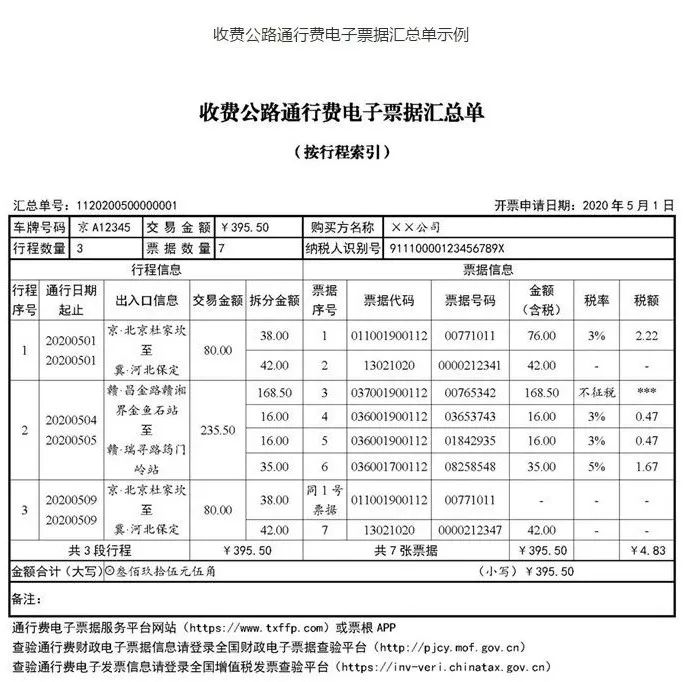

问题六:我公司员工因公驾车外出,使用ETC结算高速公路通行费,取得电子票据汇总单如图4,是否可以抵扣进项税?

▲ 图4

答:“收费公路通行费电子票据汇总单”是在“通行费电子发票”或“通行费财政电子票据”(合称“通行费电子票据”)信息基础上统一生成的,是附属证明材料,不能单独作为进项税抵扣凭证。贵公司可登录电子票据服务平台下载通行费电子票据。若通行费电子票据为征税发票,则可以凭票面税额抵扣进项税;若通行费电子票据为不征税发票,则不得抵扣进项税。

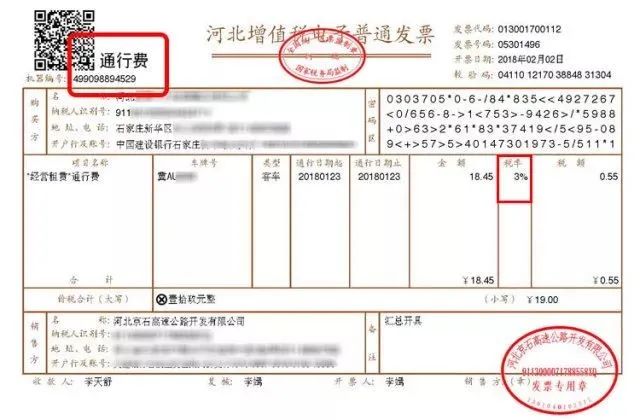

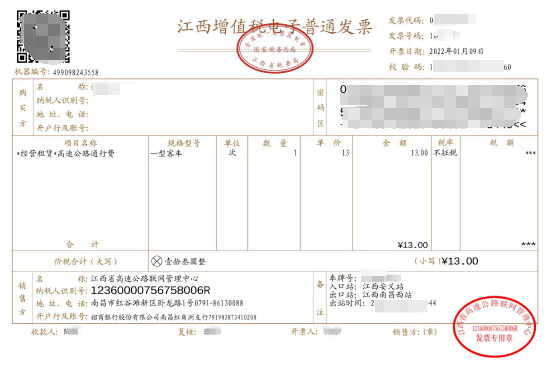

同时提示大家:根据《交通运输部 财政部 国家税务总局 国家档案局关于收费公路通行费电子票据开具汇总等有关事项的公告》(交通运输部 财政部 国家税务总局 国家档案局2020年第24号)相关规定,通行费电子发票有两类,一类为征税发票,如图5,即左上角标识“通行费”字样且税率栏次显示适用税率或征收率的通行费电子发票,可凭发票上注明的税额抵扣的进项税。另一类为不征税发票,如图6,即左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票,不可抵扣进项税。两类发票与高速公路建设方式相关,对于取票人来说,均可使用。

▲ 图5

▲ 图6

而通行费财政电子票据,是由政府还贷公路经营管理者开具的财政部门统一监制的票据,如图7,通行费财政电子票据先行选择部分地区进行试点。试点期间,非试点地区暂时开具通行费电子发票不征税发票。试点期结束,在全国范围内全面实行通行费财政电子票据。取得通行费财政电子票据不得抵扣进项税。

▲ 图7

以上是华政税务为大家精心整理的交通费进项税抵扣注意事项。岁末之际,希望能为企业在“合规取票,合规抵扣”方面提供有力的帮助和支持。

Set Sail for the Sea, With Tax Benefits - Analysis of the Types of VAT Export Refund (Exemption) and Key Points of Declaration Practice

2024-10-22read:2373second

Enterprise Must Read! The New Policy of Water Resource Tax Reform Has Been Introduced, And This Article Summarizes the Key Points of Policy Changes

2024-10-22read:2035second

The 'Crime' and 'Punishment' of Tax Violations: A Must-Read Guide for Financial and Tax Personnel

2024-09-12read:2658second

Domestic: +86 10-6588 457

International: +86 10-6553 6321

Guohua Investment Building, 15 F, No.3, Dongzhimen South Street, Dongcheng District, Beijing

huazheng@hztax.net

Online Message

Hargent official wechat account

Hargent international wechat account

This website uses cookies to ensure you get the best experience on our website.

Wang Xu

Wang Xu Wang Ding

Wang Ding