该公告扩展了金融业不良债权以物抵债有关税收政策的适用范围,积极推动银行业金融机构、金融资产管理公司处置不良债权,以实现有效防范金融风险的目标。

本文将通过一则案例详解31号公告涉及的各项税收优惠。

【案例】2022年11月,A商业银行经人民法院判决取得一处抵债厂房,厂房抵债作价5300万元,A商业银行未取得债务人抵债处置厂房的增值税专用发票。当月办理完过户手续,半年后A商业银行以5500万元的价格,将该厂房转让给B公司。(当地契税税率为3%)

1

适用主体、客体判断

同时,31号公告明确,抵债不动产、抵债资产是指经人民法院判决裁定或仲裁机构仲裁的抵债不动产、抵债资产。其中,金融资产管理公司的抵债不动产、抵债资产,限于其承接银行业金融机构不良债权涉及的抵债不动产、抵债资产。

需注意的是,抵债不动产、抵债资产仅限于通过人民法院判决裁定或仲裁机构仲裁方式接收的,其他方式如银行与借款人协议取得的不适用优惠政策。

本例中,A商业银行所涉业务完全符合31号公告中适用主体及客体的规定。

2

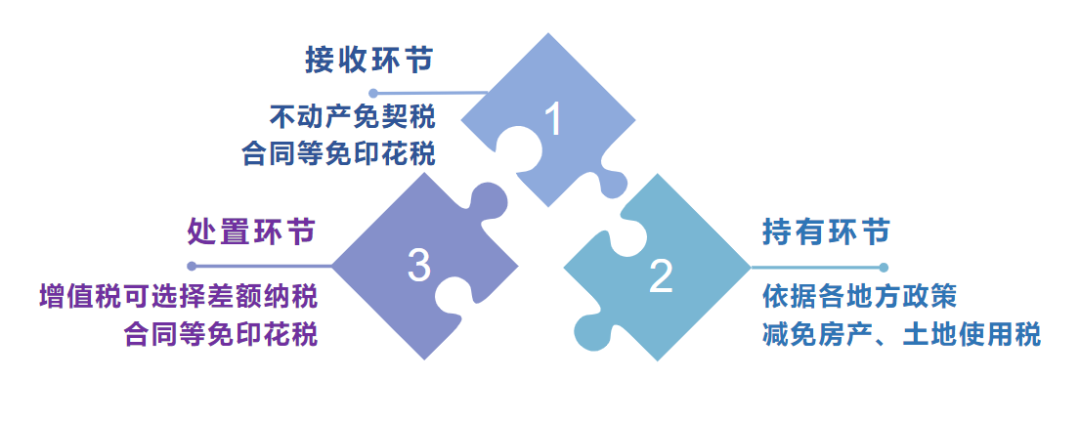

接收环节税收优惠

本例中,A商业银行2022年11月接收抵债厂房时,可依公告享受免征契税159万元(5300×3%)和印花税2.65万元(5300×0.05%)的优惠,较政策出台前节税161.65万元(159万元+2.65万元)。

3

持有环节税收优惠

31号公告规定各地方可以根据条例授权和本地实际,自行制定房地产税和城镇土地使用税的减免政策,故本例中A商业银行应从2022年12月起,在持有厂房期间,应根据厂房所在地政府和税务机关对抵债不动产的减免规定申报缴纳房产税和土地使用税(此处暂不计算节税额)。

长期以来,实务中对“银行取得抵债房产是否应缴房产税和土地使用税”这一问题各方存有较大争议。现在该问题可以通过31号公告赋予地方减免权限而确认纳税义务,相当于有了明确的政策依据,实务争议得到了解决。

4

处置环节税收优惠

【增值税】假如未出台31号公告:A商业银行处置2016年5月1日以后取得的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额,且因难以取得债务人开具的增值税专用发票,无进项税额可抵扣(假设也无其他当期进项税额或上期留抵税额),共计需缴纳增值税454.13万元(5500÷(1+9%)×9%)。

31号公告实施后:依公告第一条规定,A商业银行处置抵债不动产,可选择差额纳税,即以取得的全部价款和价外费用扣除取得该抵债不动产时的作价为销售额,共计需缴纳增值税16.51万元((5500-5300)÷(1+9%)×9%)。相比之下,A银行节税437.62万元(454.13万元-16.51万元)。

但企业在实际操作中要注意,从销售价款中扣除的抵债不动产作价需以人民法院、仲裁机构生效的法律文书为依据,且A商业银行处置抵债不动产时,对在销售价款中扣除的5300万元的部分不得开具增值税专用发票,可开具增值税普通发票。

【印花税】31号公告明确,对银行业金融机构、金融资产管理公司,处置抵债资产过程中涉及的合同、产权转移书据和营业账簿免征印花税,因此,A商业银行将抵债厂房转让给B公司,无需按产权转移书据缴纳印花税,相比如果没有出台31号公告节约印花税2.75万元(5500×0.05%)万元。因公告仅针对银行、金融资产管理公司单边减免,其他交易当事人不适用免征优惠,B公司应正常申报缴纳印花税。

同时,企业需注意:31号公告中免征印花税优惠,限于列举的合同、产权转移书据和营业账簿三类应税凭证,不包含证券交易,若抵债资产是股票,需按税法规定照章缴纳证券交易印花税。

5

小结

31号公告执行期限为1年,到期后是否延期尚不确定,华政税务建议银行、金融资产管理公司抓住优惠政策的执行窗口期,制定和实施专项计划,加快不良债权以物抵债清理处置工作,降低金融风险。

不良债权以物抵债可以帮助企业实现不良资产价值的变现或提升,如果您在接收、持有和处置以物抵债资产过程中遇到任何税务问题,欢迎随时联系我们。

国内:+86 10-6588 4578

+86 152 0169 2605

国际:+86 10-6553 6321

+86 189 1296 8882

北京市东城区东直门南大街3号国华投资大厦15层

huazheng@hztax.net

在线留言

华政税务微信公众号

华政税务国际部微信公众号

本网站使用cookies确保您在我们的网站上获得最佳体验。

王旭

王旭 李娟

李娟 郑文彦

郑文彦