该公众咨询的目的是确保GloBE信息申报表的信息收集标准统一且透明,以保证跨国企业集团申报结果的一致性和确定性,同时避免重复申报为企业带来合规负担。利益相关者可根据其自身的企业架构,就减轻向多个辖区提交信息相关的合规负担、向税务管理部门提供评估成员实体税务责任正确性所需的信息以及税务计算规则提出意见。

GloBE规则背景

经过多年密集的谈判,包容性框架的137个成员国家和地区加入了2021年10月OECD发布的《关于应对经济数字化带来的税收挑战的双支柱解决方案的声明》(以下简称“《声明》”)。《声明》就支柱一和支柱二的主要组成部分达成了政治协议。

支柱二旨在通过引入各国可用于保护其税基的全球最低企业税率,为企业所得税竞争设置底线。支柱二规定了全球最低有效税率(ETR),合并收入超过7.5亿欧元的跨国企业集团必须对低税辖区产生的利润征收至少15%的全球最低税。支柱二规则包括全球反税基侵蚀规则(GloBE规则)与应税规则(STTR)两大规则体系。OECD于2021年12月发布了全球反税基侵蚀规则(GloBE规则)的立法模板,并于2022年3月发布了立法模板注释及示例。

近期OECD包容性框架正在征求意见和发布的一揽子支柱二GloBE规则实施规定,包括安全港与处罚减轻指南(Guidance on Safe Harbours and Penalty Relief)、GloBE信息申报表(GloBE Information Return)、GloBE规则税收确定性(Tax Certainty),是GloBE规则的重要组成内容和立法模板相关重要条款的细化。

应申报的关键GloBE信息

为计算跨国企业集团的GloBE纳税义务,申报成员实体应提交的信息分为以下4个部分:

基础信息,包括跨国企业集团和申报成员实体的基础信息;

公司架构,包括有关跨国企业集团公司架构的信息,特别是用于判断每个成员实体是否适用收入纳入规则(Income Inclusion Rule,IIR)或低税支付规则(Undertaxed Payment Rule,UTPR)的成员实体所有权架构,以及有关财年内发生的所有权架构变化的信息;

有效税率计算和补足税计算,包括成员实体或合营企业集团成员所在辖区的有效税率和补足税的计算信息,以及根据GloBE规则的相关规定进行的各项选择;

补足税分配和归属,包括补足税归属信息,以及根据公认的规则顺序缴纳补足税的辖区。本部分还包括关于计算每个适用IIR的母公司实体可分配补足税份额、UTPR补足税金额(如有)的计算以及每个UTPR辖区的UTPR百分比(如适用)的详细信息。

(一)基础信息

本部分信息用于确定跨国企业集团和申报成员实体,主要采集申报年度和最终母公司合并财务报表的基础会计信息,主要内容如下:

1.跨国企业集团与申报年度

包括跨国企业集团的名称、申报年度起止日期等

2.申报成员实体信息

包括申报成员实体名称、申报成员实体税务识别号、申报成员实体所在辖区等

3.跨国企业集团基础财务信息

包括跨国企业集团最终母公司编制合并财务报表时使用的财务会计准则、报表货币类型等

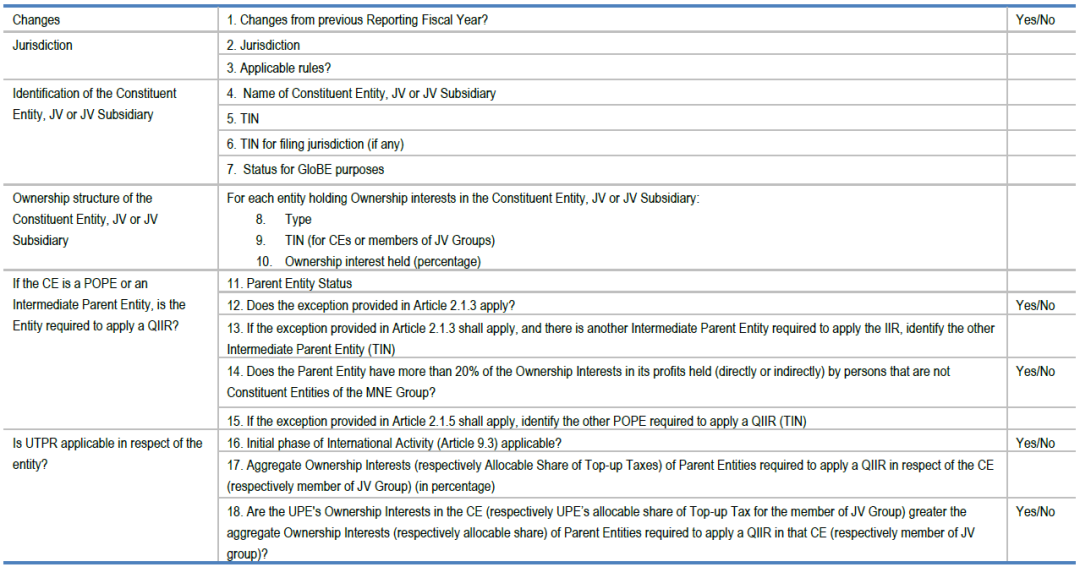

(二)公司架构

本部分采集的信息与GloBE规则的适用、确定哪些成员实体可能受GloBE规则约束以及根据GloBE规则需要缴纳的补足税(如有)相关。主要内容如下:

1.最终母公司信息

包括最终母公司名称、所在辖区、税务识别号、是否适用IIR或UTPR、实体类型、是否为排除实体等

2.集团实体与合营集团成员信息

包括成员实体及合营集团成员名称、所在辖区、是否构成中间母公司或部分持股母公司、股权架构、是否有第三方少数股东、是否适用UTPR等

3.申报年度内公司架构发生的变动

包括发生变动的实体名称、变动发生日期、变动前后的股东名称及持股比例等

(三)辖区有效税率与补足税计算

本部分采集的信息主要用于支持跨国企业集团进行的有效税率和补足税计算。主要内容如下:

1.辖区基本信息

包括辖区名称和子集团的识别

2.辖区豁免信息(辖区补足税减为0)

包括安全港辖区选择、微利排除选择等

3.辖区财务信息

包括用于计算辖区有效税率和补足税的关键信息,如GloBE所得或亏损调整金额、有效税额调整金额、基于实质的所得排除金额(如有)、附加当期补足税金额(如有)、合格境内最低补足税金额、递延所得税调整金额、过渡规则的适用、辖区选择等

4.成员实体财务信息

包括成员实体的GloBE所得或亏损调整金额、主体实体与常设机构所得与亏损的分配、有效税额调整金额、成员实体选择、国际海运所得排除等

5.国际活动初始阶段的跨国企业集团(如适用)

包括执行GloBE规则的起始时间、相关辖区名称及数量、各辖区成员实体有形资产账面价值等

(四)补足税的分配与归属

本部分主要采集根据GloBE规则计算应缴补足税的更多具体信息。主要内容如下:

1.适用IIR或UTPR的低税辖区

包括低税辖区的识别确认、低税辖区IIR的适用基本信息、低税辖区取得的UTPR补足税总额等

2.根据UTPR分配的补足税

包括UTPR辖区名称、雇员人数、有形资产账面价值、UTPR比率、分配的UTPR补足税金额等

华政税务观察

(一)支柱二实施落地日益临近

根据OECD于2021年10月8日发布的《关于应对经济数字化税收挑战双支柱方案的声明》,支柱二GloBE规则将于2022年完成立法,于2023年正式实施。但由于OECD规则制定与发布进程的延后,以及世界各个国家/地区对支柱二规则的观望情绪,OECD认为支柱二GloBE规则将很有可能在2024年才能普遍正式实施。

随着近期OECD发布的包括安全港规则、GloBE信息申报表与税收确定性等各项支柱二具体规则相关文件,以及部分国家/地区和国际组织纷纷就实施支柱二GloBE规则做出立法(草案)或明确计划,支柱二的正式实施落地正在实质性推进。包括欧盟成员国、英国和亚洲部分国家(辖区)在内的全球30多个国家(辖区)已明确要实施支柱二,非洲众多国家在非洲税收管理论坛(ATAF)牵头下制定发布《起草国内最低补足税立法的建议方法》。

美国联邦政府也多次公开表示支持支柱二的实施。今年初,国际会计准则理事会(IASB)发布了《国际税收改革——支柱二立法模板(征求意见稿)》,拟根据支柱二GloBE规则对《国际会计准则第12号——所得税》进行修订。中国财政部也发文向全国征求上述所得税准则修订意见。

(二)提前开展信息收集与评估工作

中资跨国集团可在支柱二GloBE规则正式实施前,提前进行适用性评估与初步的税负测算,收集整理全球成员实体支柱二相关数据信息,完善数据体系,梳理集团进行测算所需的数据及要素。

GloBE信息申报表展现出跨国企业集团为正确计算GloBE纳税义务所需各项信息的细致与复杂。集团最终母公司可提前对集团内各子公司、分公司、办事处、常设机构等实体的股权架构进行梳理,确定集团在每个辖区的成员实体数量及持股比例。需在GloBE信息申报表中填写的各成员实体财务数据,可根据各辖区实体管理公司结合财务核算情况,明确各项财务数据的取数口径与方法。

初步完成股权架构梳理与财务数据收集后,可基于集团实际情况,选择部分典型海外国别/地区,对GloBE所得或亏损、有效税额、有效税率、补足税比率、各成员实体分配的补足税进行模拟测算。

(三)基于评估结果制定应对措施

基于初步计算得出的各辖区有效税率及补足税,可结合集团实际情况分析产生补足税的关键影响因素,评估影响金额,并依据各影响因素有针对性的提出应对方案,对落实补足税资金、确定纳税地点、GloBE税收政策选择、股权架构优化、关联交易优化等作出规划安排。集团公司需在支柱二GloBE规则正式实施并要求申报缴纳补足税前,逐步完善全球税务管理制度及双支柱财税信息管理系统,有效获取数据,提高申报合规性,加强风险管理。

国内:+86 10-6588 4578

+86 152 0169 2605

国际:+86 10-6553 6321

+86 189 1296 8882

北京市东城区东直门南大街3号国华投资大厦15层

huazheng@hztax.net

在线留言

华政税务微信公众号

华政税务国际部微信公众号

本网站使用cookies确保您在我们的网站上获得最佳体验。

蒲晨曦

蒲晨曦