|

|

引 言

对于增值税专用发票,无论是纳税人自行开具,还是税务机关代开,备注栏内容的填写均有明确规定和要求。若未按要求填写则属于不合规发票,不能作为增值税抵扣凭证,同时也不得作为所得税税前扣除凭证。比如:在发票的备注栏未注明建筑服务发生地县(市、区)名称及项目名称,则不得计入土地增值税扣除项目。

4月27日起,全国已有24个省市区可以开具数电票,目前受票范围已扩大到全国。从政策角度,数电票备注栏信息的要求和纸质发票备注栏的要求保持一致,但需要注意的是,数电票对建筑服务、货物运输服务、不动产销售、不动产经营租赁服务四种特定业务发票备注栏及差额征税发票备注栏进行了优化,相应的备注栏信息改为必填项,如果不填则无法开具发票,这大大降低了企业开具或者取得不合规票据的风险。华政税务将对以上特定业务的数电票开具的备注栏信息填写要求作出详细说明。

特定业务的数电票备注栏填写要求及示例

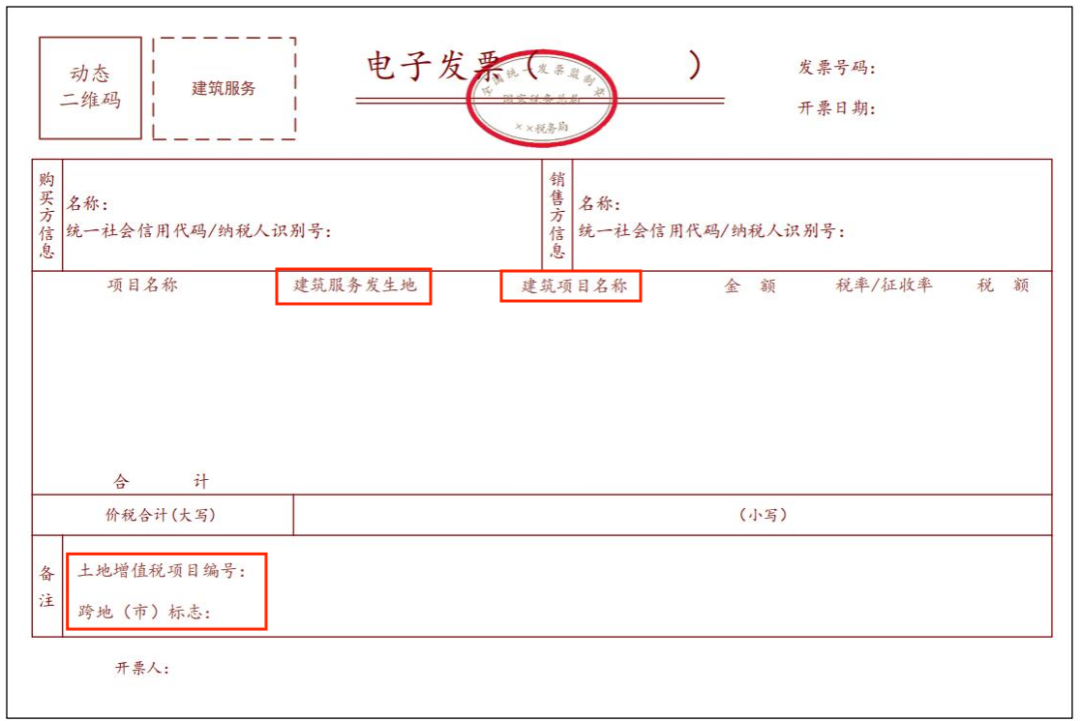

1.建筑服务数电票

纸质发票要求在发票的备注栏注明“建筑服务发生地县(市、区)名称”及“项目名称”。

数电票直接在发票开具界面将“建筑服务发生地”和“建筑项目名称”设置为带星号的必填项,如果不填写,则无法开具发票。备注栏则需要填写的“土地增值税项目编号”及“跨地(市)标志”,其中“跨地(市)标志”如果不填则无法开具发票。发票样式如下:

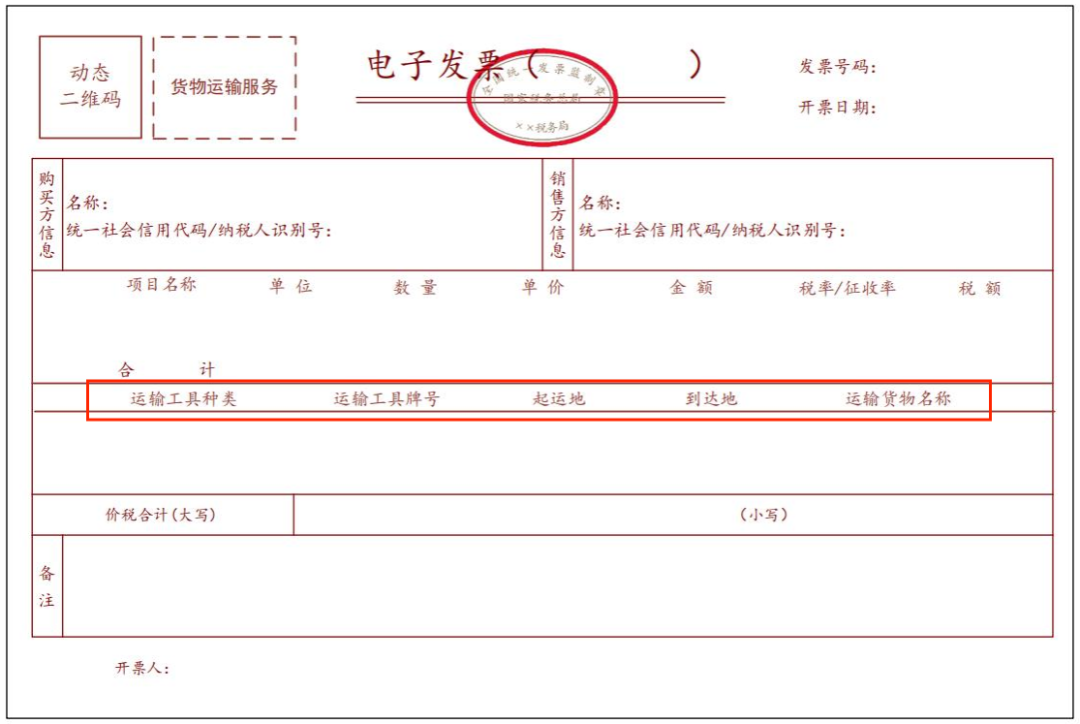

2.货物运输服务数电票

纸质发票要求在发票的备注栏注明“起运地”“到达地”“车种车号”以及“运输货物信息”等内容,如内容较多可另附清单。

数电票直接在发票开具界面将“起运地”“到达地”“运输工具种类”“运输工具牌号”以及“运输货物名称”等内容设置为带星号的必填项,如果不填写,就无法开具发票。备注栏无需再填写上述内容。发票样式如下:

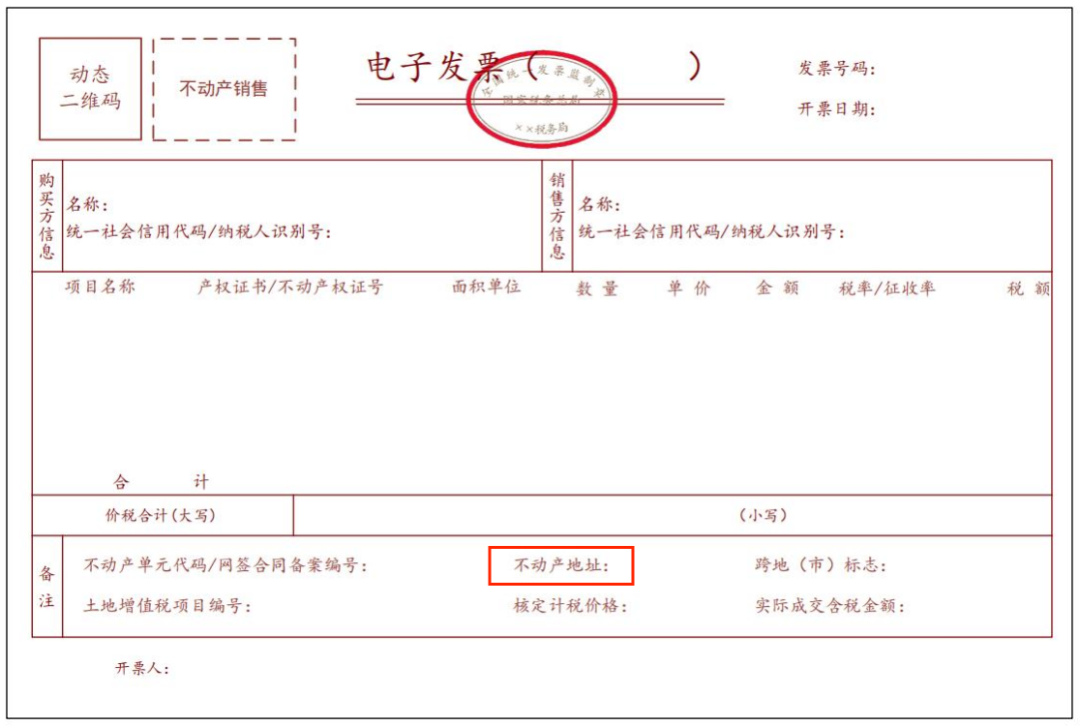

3.不动产销售数电票

纸质发票要求在发票的备注栏注明“不动产的详细地址”。

数电票直接将“不动产地址”“面积单位”“跨地(市)标志”设置为必填项,同时还增加“不动产单元代码/网签合同备案编号”“土地增值税项目编号”“核定计税价格”“实际成交含税金额”选填项。发票样式如下:

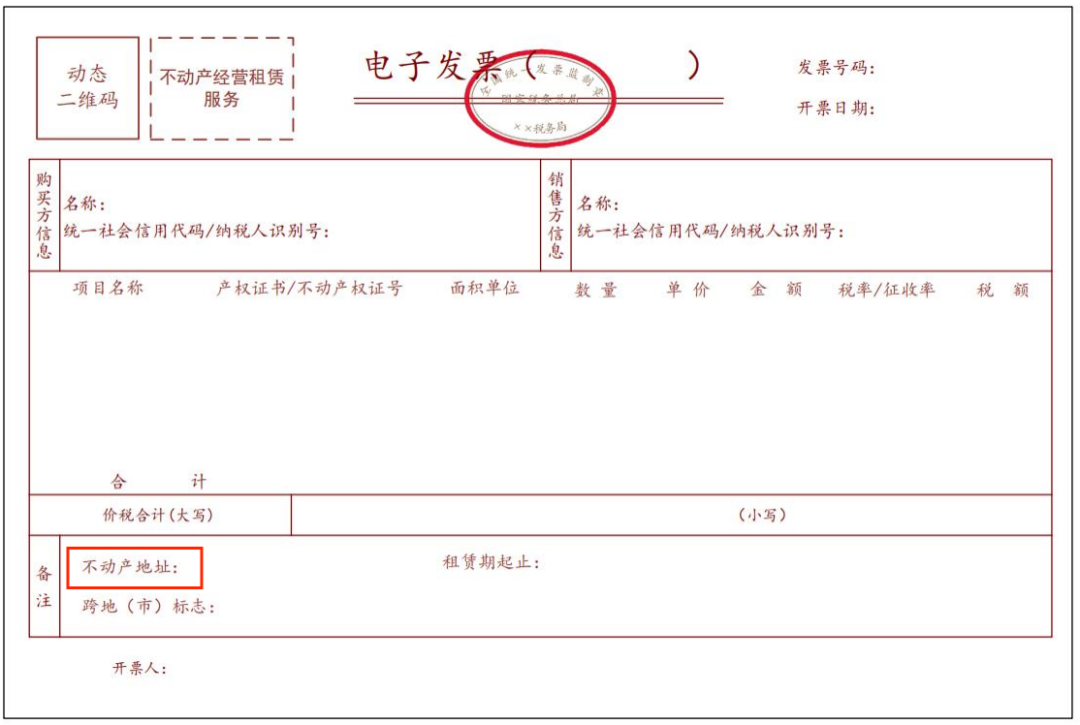

4.不动产经营租赁服务数电票

纸质发票要求在发票的备注栏注明“不动产的详细地址”。

数电票直接在备注栏将“不动产地址”“租赁期起止”“跨地(市)标志”为必填项。发票样式如下:

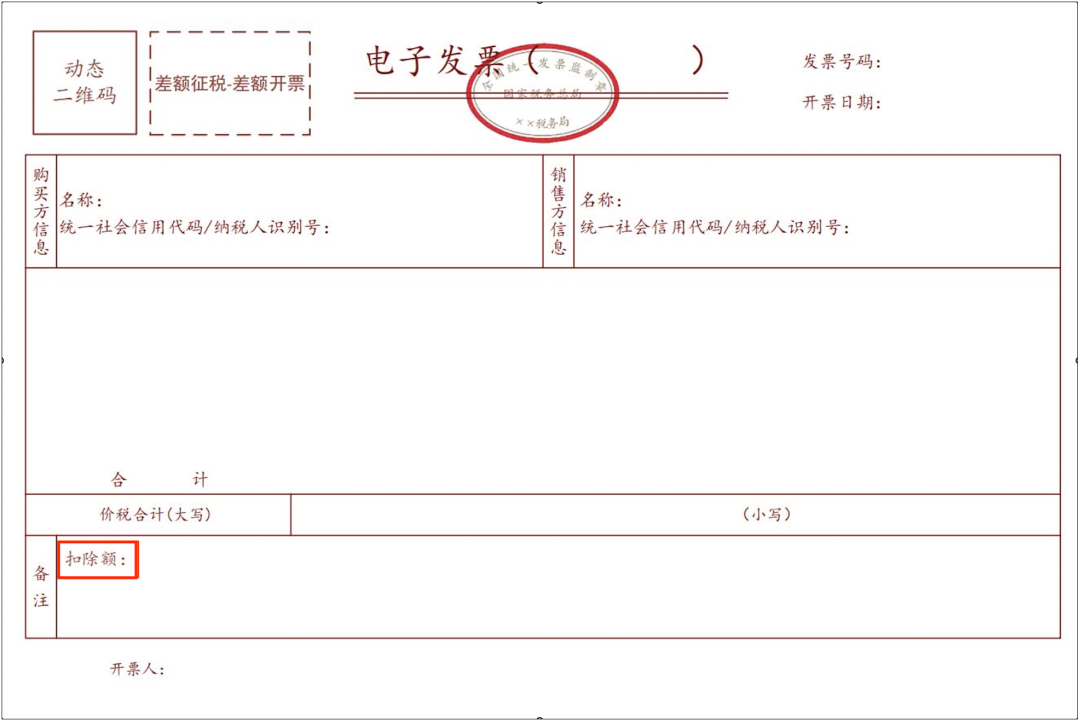

5.差额征税数电票(差额开票)

纸质发票通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样。

数电票备注栏不再显示“差额征税”字样,而是自动带出扣除额。发票样式如下:

注:对于差额征税(全额开票)的情形,纸质发票与数电票备注栏均没有必填信息的要求,纳税人根据自己的需求填写。

数电发票将原备注栏中手工填列、无法采集的内容,设置为固定可采集、可使用的数据项,并展示于票面上,不但降低了纳税人取得不合规票据的风险,避免了发票退回重开给纳税人带来的合规成本,也更便于税务机关采集相关数据信息,有利于税务机关实现精准监管。

国内:+86 10-6588 4578

+86 152 0169 2605

国际:+86 10-6553 6321

+86 189 1296 8882

北京市东城区东直门南大街3号国华投资大厦15层

huazheng@hztax.net

在线留言

华政税务微信公众号

华政税务国际部微信公众号

本网站使用cookies确保您在我们的网站上获得最佳体验。

姜静

姜静 王纪林

王纪林