|

|

2015年8月1日起,北京、上海、浙江和深圳开展增值税电子发票试运行工作,这标志着增值税电子普通发票正式诞生了。此后,随着税收征管体系的数字化升级和智能化改造的深入实施,税收征管从“以票管税”向“以数治税”分类精准监管转变,2021年12月31日起,国家税务总局在内蒙古自治区、上海市和广东省(不含深圳市)的部分试点地区开始推行数电票,目前数电票的开票试点范围已扩大至24个省市地区,受票范围已扩大到全国。电子发票种类不断扩大,并与纸质发票并行使用。

然而,如何准确判别电子发票种类、用途及合规性,成为摆在众多企业财税人员面前的一道难题。华政税务详细梳理了现行有效的电子发票的种类和进项税抵扣方法,一起来看看吧。

01

电子发票类别及特点

02

电子发票的抵扣

电子发票与纸质发票具有同等的法律效力。符合法律法规规定的电子发票可以作为增值税进项税额抵扣凭证,也可以作为企业所得税税前扣除凭证。随着电子发票的普及和推广,特别是数电票将实现全国统一赋码,并采用“赋额制”,企业通过电票平台设立的税务数字账户进行电子发票的用途确认、勾选抵扣,未来能够实现发票的自动流转交付和数据归集。

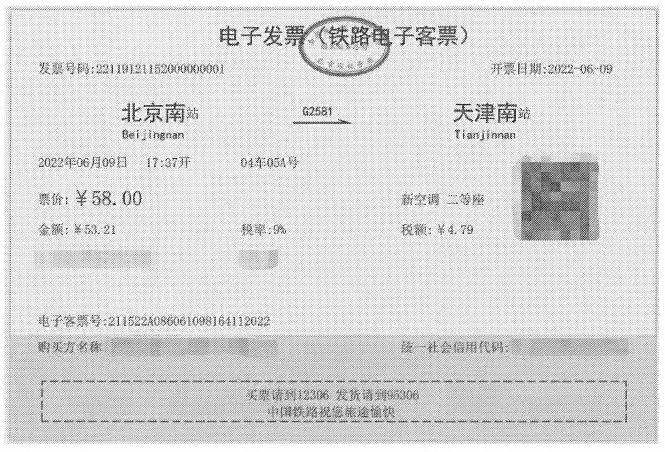

铁路电子客票是以电子数据形式体现的铁路旅客运输合同,与普通车票具有同等效力,目前仅在部分企业试点;电子行程单是旅客购买电子客票的付款凭证或报销凭证,由税务部门监制并纳入发票管理范围,目前仅在部分企业试点。

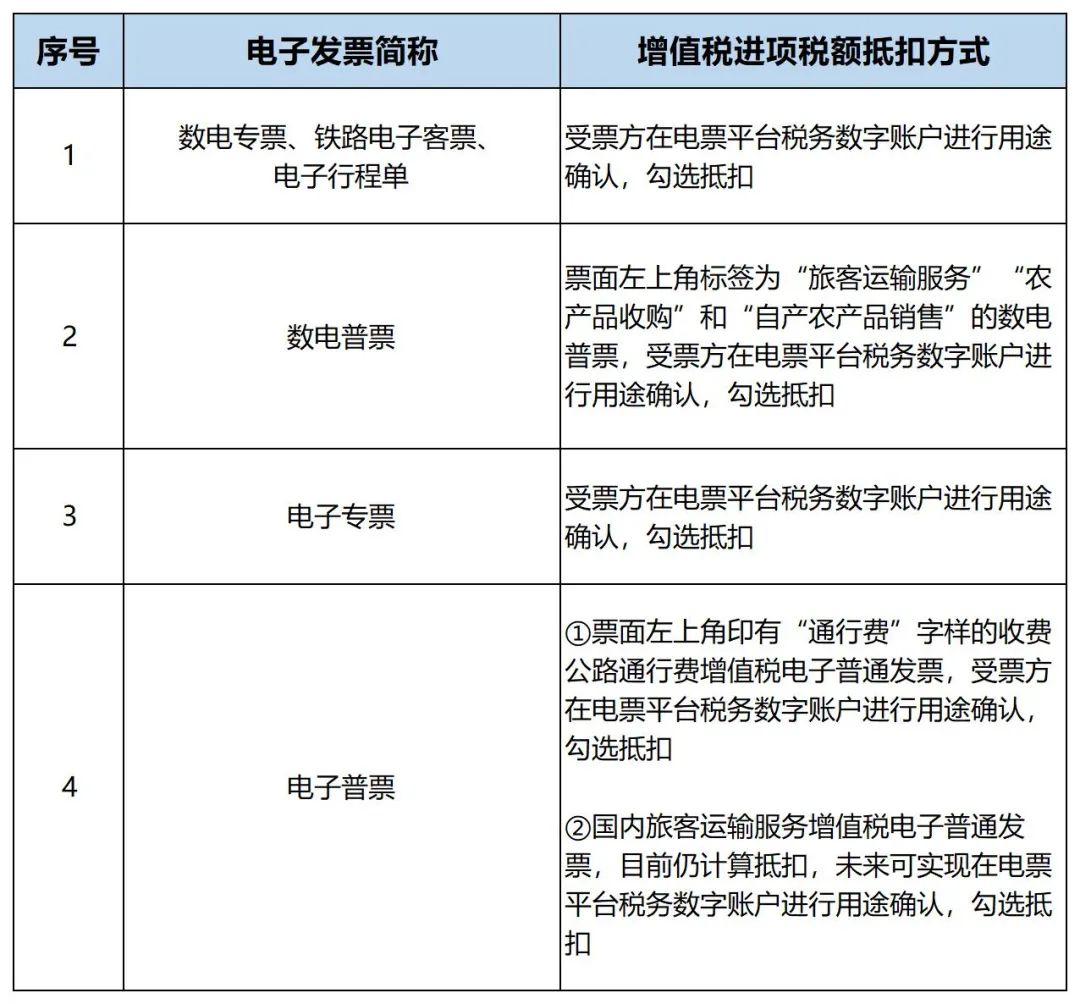

(一)受票方抵扣增值税进项税额方式

注:多地税务局已发布公告,宣布上线电子税务局税务数字账户和征纳互动功能。电子税务局升级后,纳税人通过电票平台(电子税务局-我要办税-税务数字账户)进行发票用途勾选、查询统计等业务操作,不再使用增值税发票综合服务平台。

(二)不同类别的电子发票进行抵扣时的注意事项

1.数电票

受票方取得特定业务的电子发票,应当认真审核开票方是否正确选择业务标签、是否按规定填写特定内容栏次信息。如发现不规范的发票,应及时进行换票处理。否则,取得的不合规发票不可用于抵扣增值税进项税额,也不能作为企业所得税税前扣除凭证。

需要选择标签的特定业务包括但不限于:稀土、卷烟、建筑服务、旅客运输服务、货物运输服务、不动产销售、不动产经营租赁、农产品收购、光伏收购、代收车船税、自产农产品销售、差额征税、成品油。

上述特定业务中,对于以前纸质发票有备注栏要求的业务,开具数电票时,应在选择标签后,在特定内容栏次,填写政策规定的备注栏信息。部分特定业务应填写的特定内容栏次信息如下:

2. 增值税电子普通发票

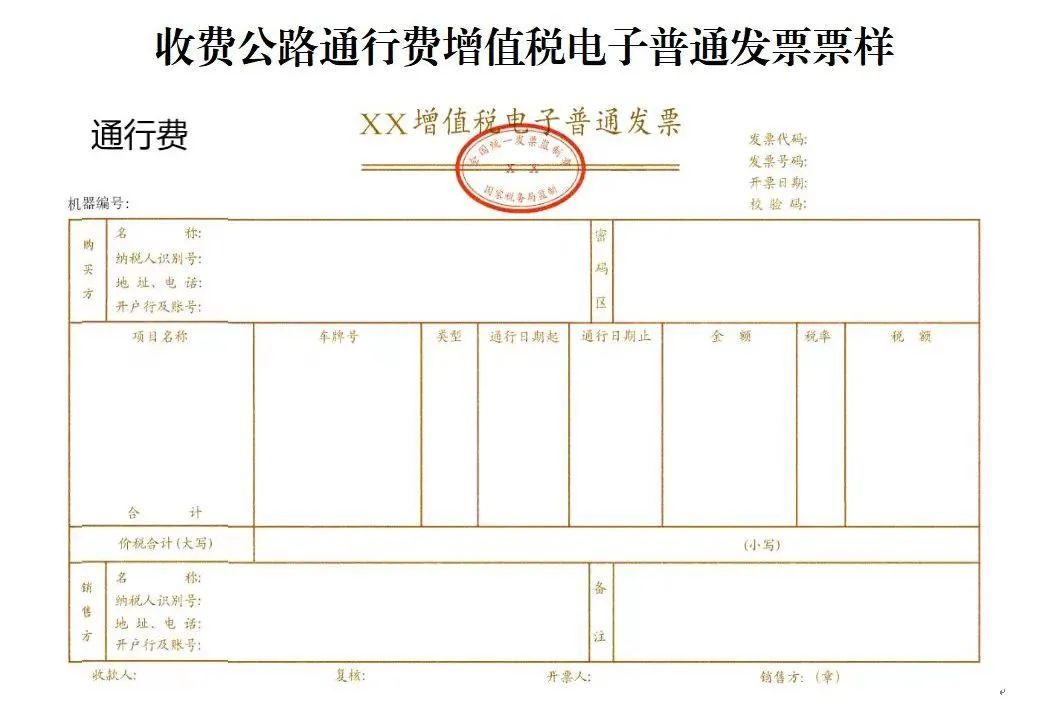

(1)收费公路通行费增值税电子普通发票

左上角标识“通行费”字样且税率栏次显示适用税率或征收率的通行费电子普票,可按规定用于增值税进项税额抵扣;左上角未标识“通行费”字样的,不可用于增值税进项税额抵扣。

左上角无"通行费"字样,且税率栏次显示"不征税"的通行费电子普票,不可用于增值税进项税额抵扣。

(2)国内旅客运输服务增值税电子普通发票

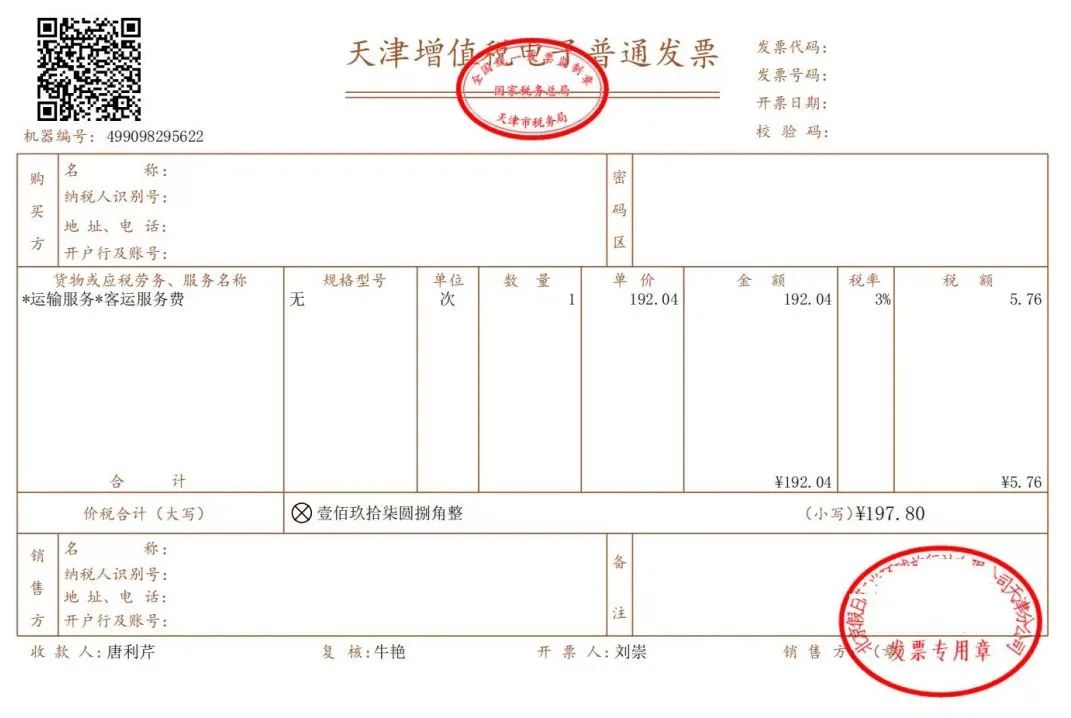

取得旅行社、航空票务代理等票务代理机构依6%税率开具的代理旅客运输服务费用的电子普票,属于购进“现代服务-商务辅助服务”,不属于购进国内旅客运输服务,不能作为抵扣凭证,不可用于增值税进项税额抵扣。

为非雇员支付的国内旅客运输服务费用,不能纳入抵扣范围(如为客户、邀请讲课专家等存在业务合作关系的人员支付的旅客运输服务费用),取得的国内旅客运输服务电子普票,不可用于增值税进项税额抵扣。

03

电子发票样式汇总

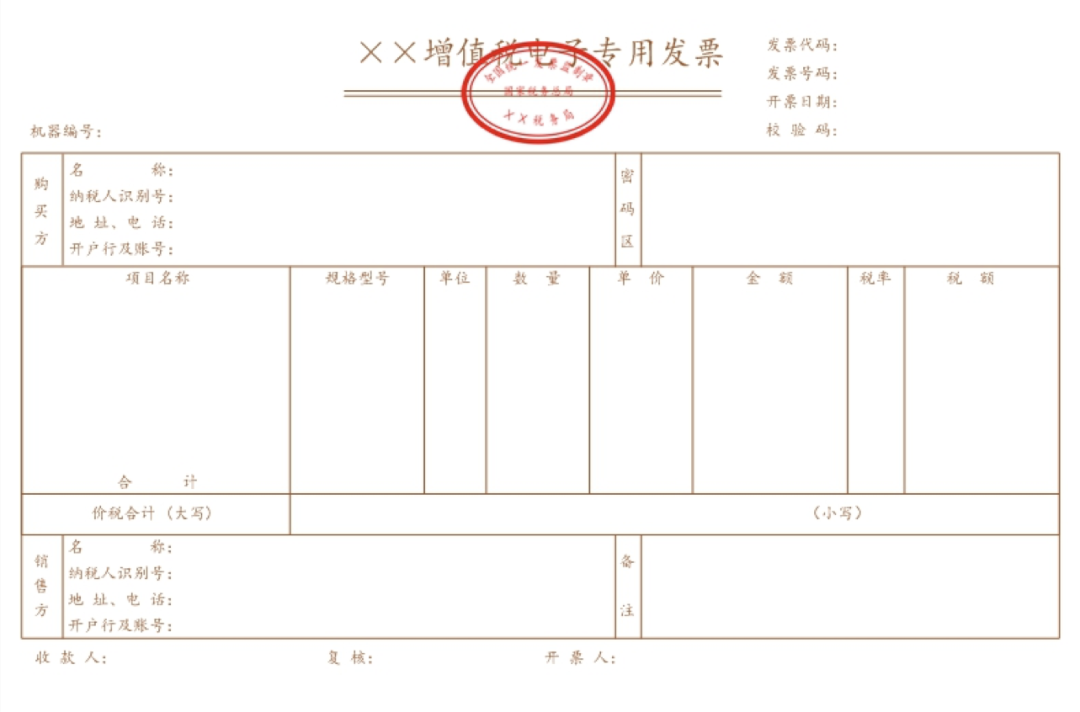

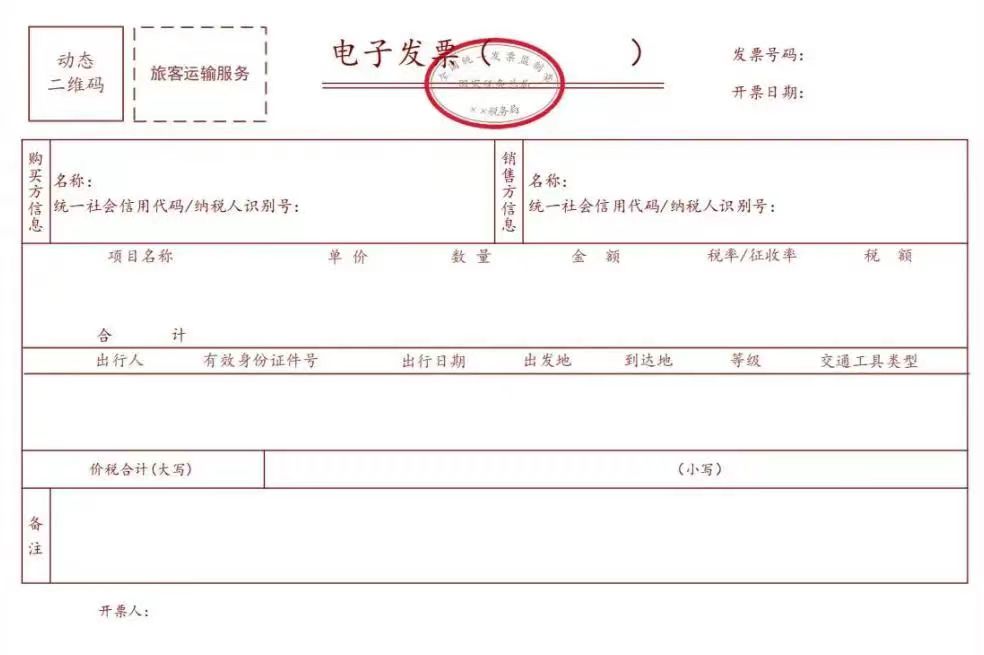

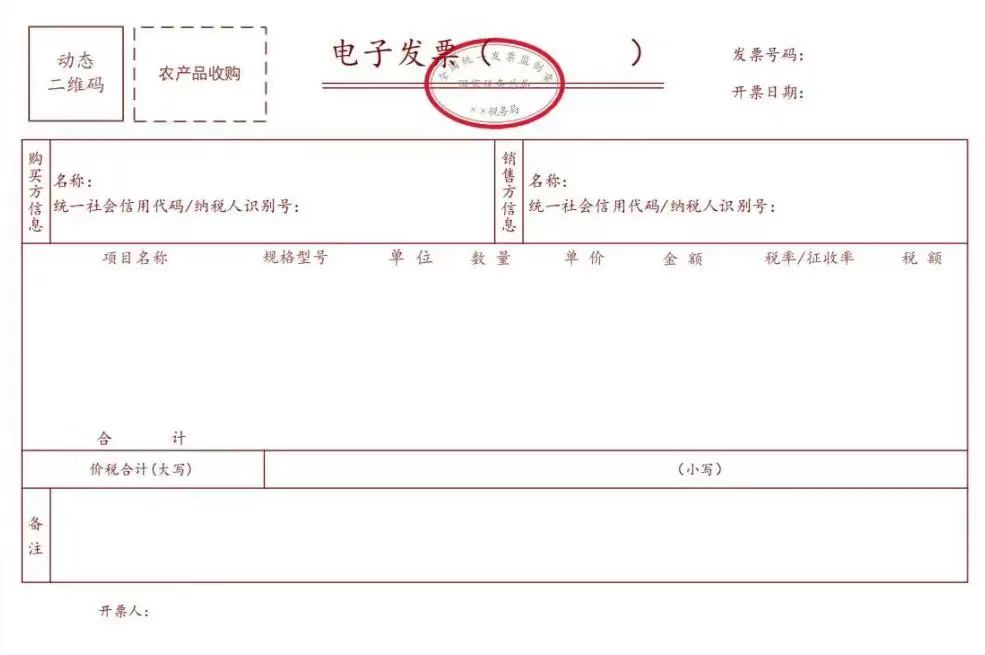

(一)数电票

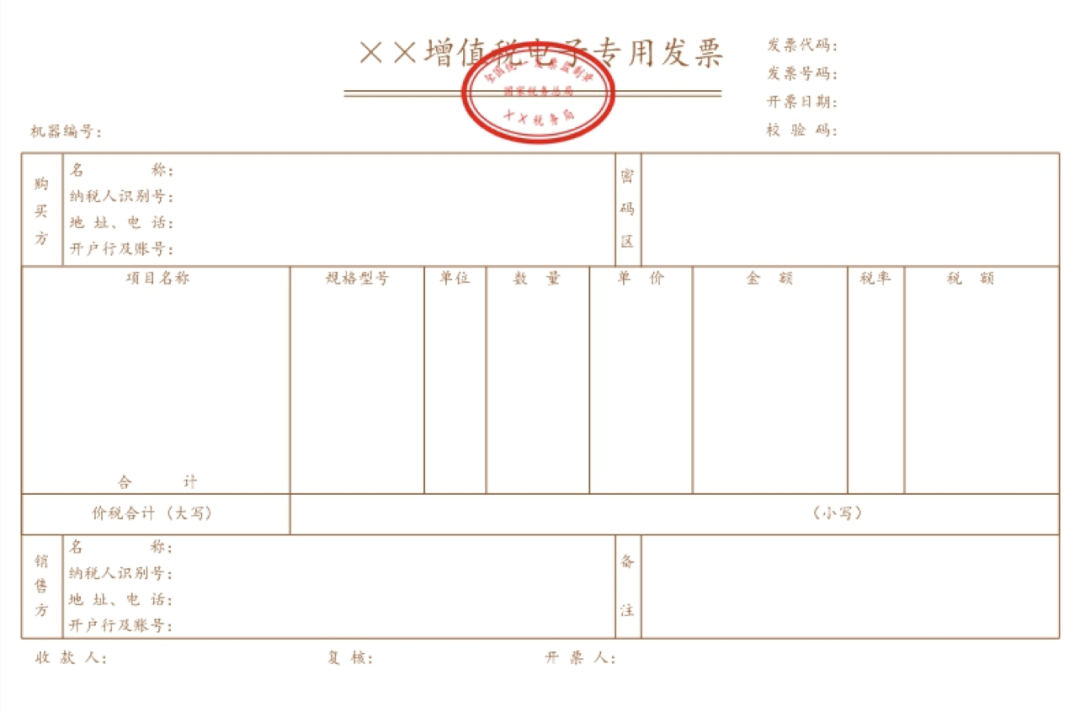

1.增值税专用发票

2.普通发票

3.旅客运输服务电子发票

4.农产品收购电子发票

5.自产农产品销售电子发票

6.电子发票(铁路电子客票)

(三)增值税电子普通发票

1.收费公路通行费增值税电子普通发票

2.国内旅客运输服务增值税电子普通发票(举例)

国内:+86 10-6588 4578

+86 152 0169 2605

国际:+86 10-6553 6321

+86 189 1296 8882

北京市东城区东直门南大街3号国华投资大厦15层

huazheng@hztax.net

在线留言

华政税务微信公众号

华政税务国际部微信公众号

本网站使用cookies确保您在我们的网站上获得最佳体验。

张双利

张双利