|

【编者按】2023年国资委优化中央企业经营指标体系为“ 一利五率 ”,即利润总额、资产负债率、营业现金比率、净资产收益率、研发经费投入强度、全员劳动生产率。华政研究院联合中国施工企业管理协会编写出版的《中国建筑业上市公司财税研究报告》从整体情况、重点明细行业和龙头企业(营业收入排名前二十强企业)等角度,分析了近四年上市建筑企业“一利五率”的走势与特征,本文是利润总额情况分析。 |

01

整体情况

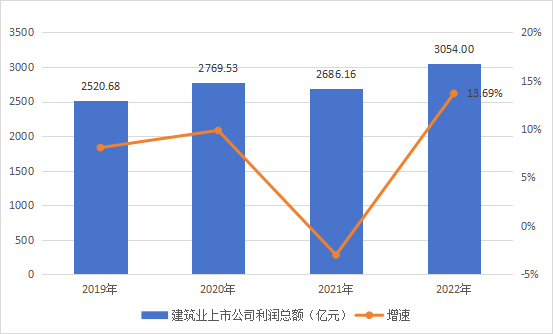

2019年至2022年,受宏观经济发展形势及新冠疫情的影响,建筑业发展速度逐渐放缓,建筑业上市公司利润总额增速的波动趋势与营业收入增速的波动趋势基本一致。2021年,受宏观经济发展态势、疫情防控、上游建材价格上涨等因素影响,建筑业上市公司利润总额增速出现负值。2022年,受传播力更强的奥密克戎病毒影响,经济增长压力再次凸显,随着稳增长政策的发力,投资快速回暖,建筑业行业景气度有所回升,建筑业上市公司利润总额增速在低基数的情况下有了明显好转,利润总额达3054亿元,较2021年增长367.84亿元,实现了13.69%的增长速度(见下图)。

02

重点行业情况

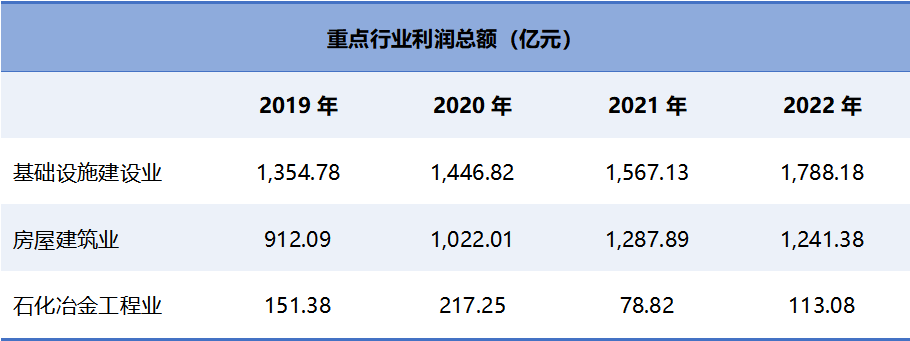

基础设施建设业上市公司利润总额持续增长,主要受益于稳增长政策支持,投资快速回暖,基建投资增速快速上扬。2022年基础设施建设业上市公司户数占建筑业上市公司的22%,但利润总额占比达58.6%。其中,中国中铁连续两年利润增长额超过40亿元。

房屋建筑业上市公司近两年由于研究对象范围变动,新增企业对房屋建筑业利润总额和营业收入总额增长均产生了较大影响。2022年,全国房地产开发投资出现10年内首次负增长,房屋建筑新开工面积创10年最低值,行业景气度下降,受绿地控股加入研究范围的影响,房屋建筑业营业收入保持了一定增长,但利润总额增长乏力。2022年房屋建筑业上市公司户数占建筑业上市公司的10%,但利润总额占比达40.65%。其中,中国建筑利润规模保持着绝对的领先地位。

石化冶金工程业上市公司利润总额起伏波动明显,主要由于近年来部分企业响应国家全力聚焦主责主业的号召,优化产业和市场布局,产业结构发生调整,行业研究对象范围发生了较大变化,使得2021年该明细行业营业收入和利润总额大幅下降。排除范围变动影响,石化冶金工程业9户上市公司利润总额增长趋势良好。2022年,石化冶金工程业上市公司利润总额增速超过建筑业上市公司13.69%的利润总额增速。

03

二十强企业情况

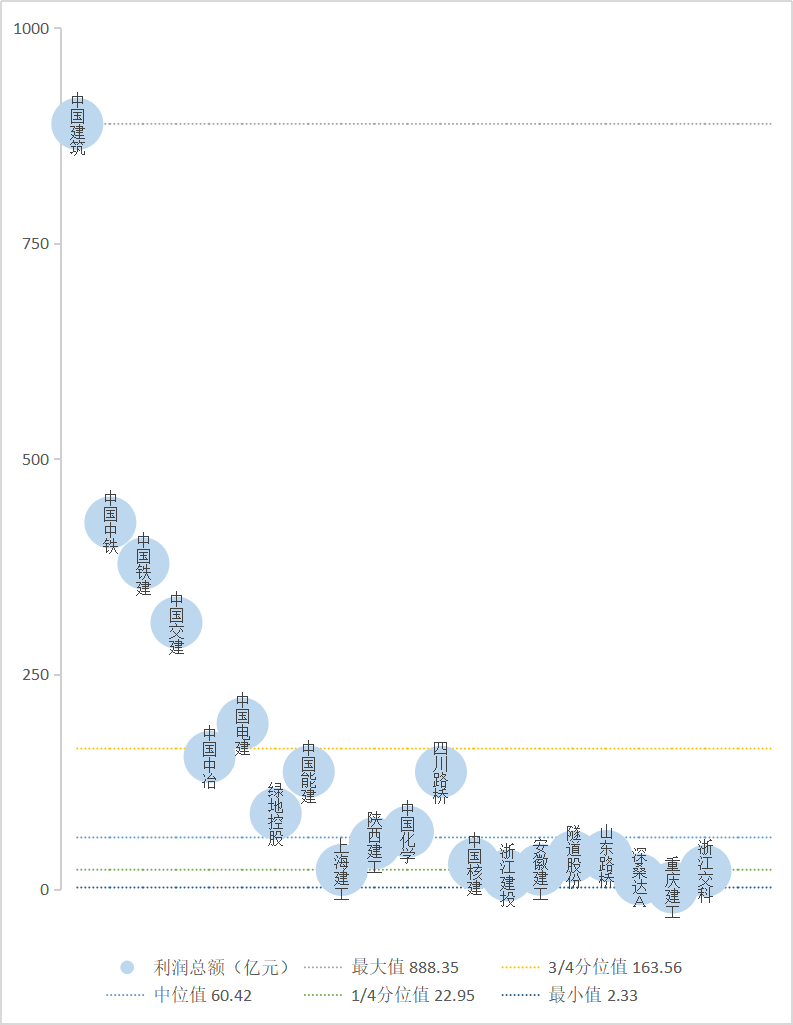

▲ 图 2022年二十强企业利润总额按分位值分布情况图

以上节选自《中国建筑业上市公司财税研究报告(2023版)》,该报告已由中国财政经济出版社正式出版。

《中国建筑业上市公司财税研究报告》已连续发布六年,2023版报告以126家建筑业上市公司公开的财务信息数据为基础,收集近四年469份年报、18000多条基础数据,对2019年至2022年建筑业上市公司财税情况按明细行业进行分类,选取基础设施建设、房屋建筑、石化冶金工程为重点行业,分析行业内企业的财务指标和纳税指标的变动趋势及影响,同时特别分析了营收二十强企业的各项指标,突出展示了重点明细行业、行业龙头企业财务和税务情况的走势与特征。报告的付梓,客观反映了行业上市公司财务和纳税实际情况,有助于该行业企业对照同行,总结企业财税管理的得失,为行业内企业、税务机关、行业协会等各利益相关者评价纳税人税负变化,提供了周期完整、高度可比、专业可信的参照系,树立了税务专业服务组织开展分行业上市公司财税研究的典范。

国内:+86 10-6588 4578

+86 152 0169 2605

国际:+86 10-6553 6321

+86 189 1296 8882

北京市东城区东直门南大街3号国华投资大厦15层

huazheng@hztax.net

在线留言

华政税务微信公众号

华政税务国际部微信公众号

本网站使用cookies确保您在我们的网站上获得最佳体验。